Суть законопроекта

Группа депутатов внесла в Госдуму законопроект, которым предлагается продлить на 2027–2029 годы действующий на 2026 год порог выручки для плательщиков УСН, при достижении которого налогоплательщик становится плательщиком НДС, — 20 млн рублей.

Финансовые последствия

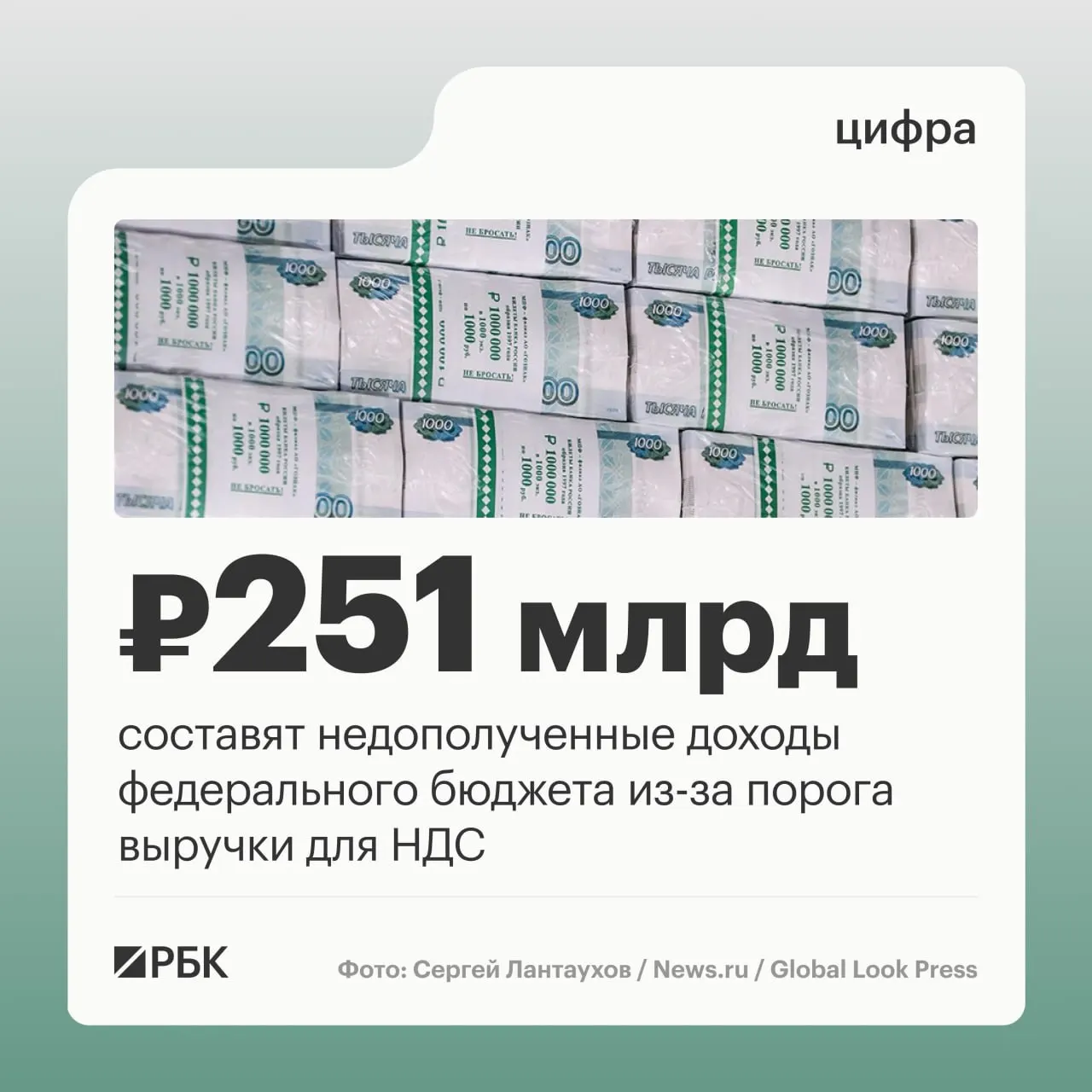

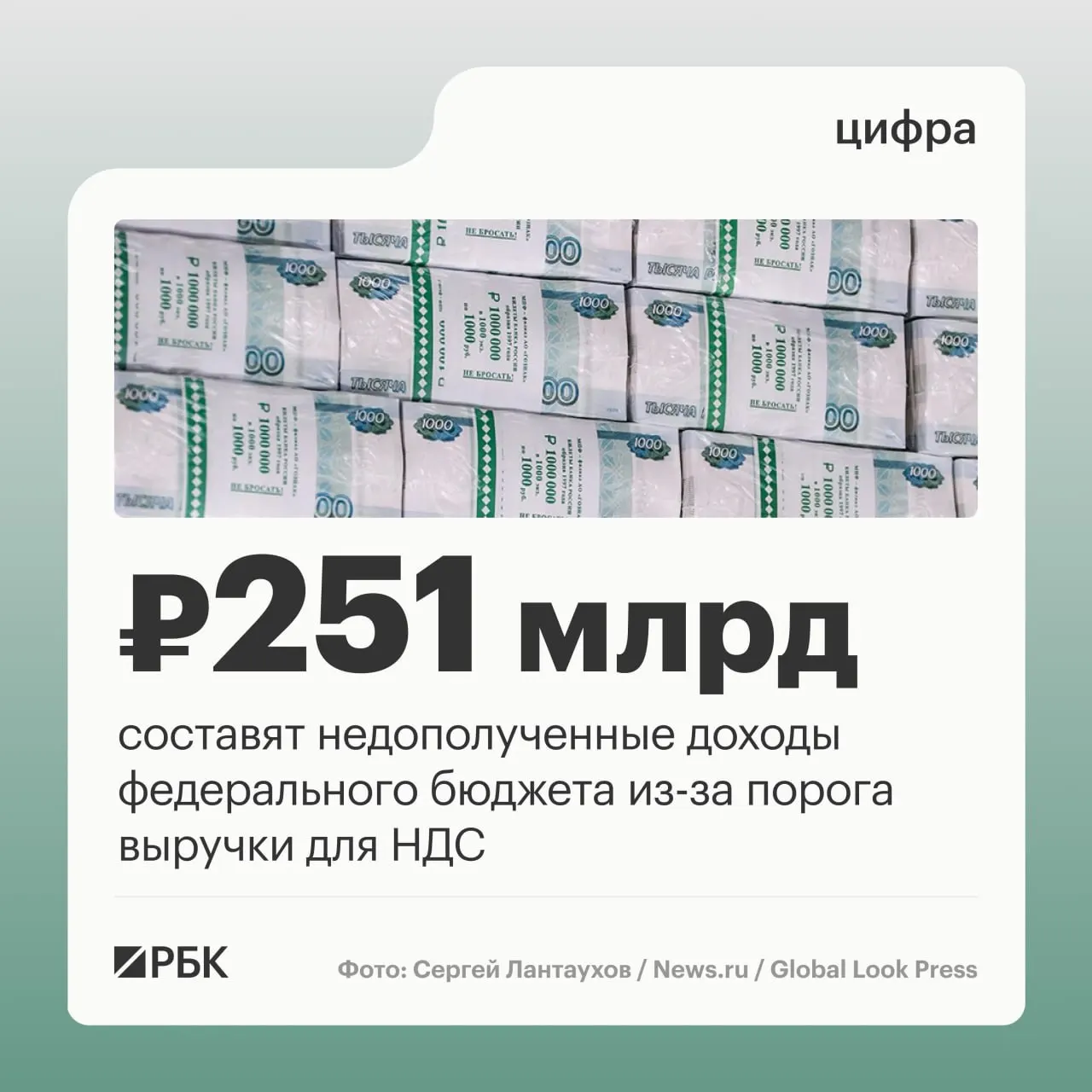

Согласно пояснительной записке к документу, суммарные недополученные доходы федерального бюджета из‑за сохранения порога в 20 млн руб. за три года составят 251,1 млрд рублей. Распределение по годам оценивается так:

- 2027 год — 51,1 млрд руб.

- 2028 год — примерно 100 млрд руб.

- 2029 год — около 100 млрд руб.

Изменения в правилах для бизнеса

В законопроекте предлагается внести поправки в статью 145 НК РФ. При этом предусмотрено, что если по итогам 2029 года или в течение 2030 года индивидуальный предприниматель или компания на УСН получит доход свыше 15 млн руб., то в 2030 году они будут обязаны уплачивать НДС.

Иллюстративное изображение